❖ Tyrannie des banques centrales : Cinquante nuances de gris

❖ Tyrannie des banques centrales : Cinquante nuances de gris

Tout comme le roman de jeux de pouvoir complexes dans une relation apparemment consensuelle, notre système financier actuel révèle sa véritable nature : domination numérique & asservissement financier

Cinquante nuances de tyrannie des banques centrales

Par Aaron Day, le 30 août 2024, Brownstone Institute

Les États-Unis disposent d'une monnaie numérique de banque centrale (CBDC) depuis la fin des années 1990 - ou peut-être même depuis les années 1970, selon la définition que l'on en donne. Les définitions sont importantes. Tout comme le roman à succès 50 nuances de gris explore la dynamique complexe du contrôle et de la soumission dans une relation, notre système financier a évolué vers ce que l'on pourrait appeler "50 nuances de tyrannie de la banque centrale".

Chaque strate de notre système monétaire numérique fait tomber le masque séduisant de la liberté, révélant des nuances de contrôle de plus en plus sombres. Au fur et à mesure que nous creusons, ce qui semble être de l'autonomie à première vue n'est qu'une illusion où se cachent des formes de domination plus complexes et omniprésentes, dont l'emprise se resserre à chaque étape.

Nos politiciens opèrent un tour de passe-passe en manipulant le langage lui-même pour donner une fausse impression, masquant une intention différente ou cherchant simplement à obtenir l'apparence d'une victoire avec peu ou pas d'accomplissement réel sous-jacent. Après tout, le Patriot Act était tout sauf "patriotique". Le CARES Act, tout en paraissant chaleureusement empathique, se souciait davantage des grandes multinationales que des petites entreprises, de Big Pharma que de la santé des Américains et, surtout, de l'expansion de l'État de surveillance et de la protection du complexe industriel de la censure que de la liberté et de la liberté d'expression du peuple américain.

Tout comme 50 nuances de gris révèle les jeux de pouvoir complexes dans une relation apparemment consensuelle, notre système financier actuel révèle sa véritable nature de dominatrice numérique, qui n'a cessé d'ajouter des maillons à la chaîne de l'asservissement financier, resserrant son emprise sur notre autonomie depuis des décennies.

Dans cet article, je définirai ce qu'est une monnaie numérique de banque centrale en explorant ses principales catégories. Je démontrerai que les États-Unis fonctionnent déjà avec une forme de CBDC, bien que sans les étiquettes tape-à-l'œil. Je montrerai également que la Réserve fédérale (la Fed) peut introduire des éléments plus dystopiques dans ce système, tels que la programmation de restrictions sur quand, comment et où vous pouvez dépenser votre argent sans avoir besoin de l'approbation du Congrès.

Cependant, la crainte d'un contrôle de vos transactions par la banque centrale est en fait un leurre. La véritable menace réside dans notre gouvernement, qui a déjà perfectionné l'art de la surveillance. L'ajout de la programmabilité n'est que la prochaine étape logique. En fin de compte, Républicains et Démocrates nous conduisent vers la même destination : le contrôle numérique total. Ils utilisent peut-être des mots différents et une propagande différente, mais leurs objectifs convergent. Bien que nous ne puissions pas simplement voter pour sortir de cette situation difficile, nous pouvons nous y soustraire complètement.

Le contexte

Si vous m'avez suivi un tant soit peu, vous savez que je me suis concentré sur la mise en garde contre les menaces des CBDC au cours des deux dernières années. Ce dévouement m'a conduit à écrire un livre, The Final Countdown, et même à me présenter aux élections présidentielles pour sensibiliser le public à cette question. J'ai remis un exemplaire de mon livre à Vivek Ramaswamy et, après l'avoir lu, nos conversations ont contribué à attirer l'attention de Donald Trump sur la question des CBDC. Depuis que j'ai quitté la course en octobre dernier et que je fais partie du Brownstone Fellow, j'ai voyagé dans 22 États pour discuter des dangers des CBDC.

Actuellement, j'organise plus de 15 ateliers de quatre heures dans tout le pays - et bientôt dans le monde entier - pour informer les intéressés sur l'utilisation des monnaies alternatives afin d'éviter les CBDC et de se soustraire ao "Gros coup de filet" (The Great Taking), le processus soigneusement conçu qui pourrait nous dépouiller de nos actions, de nos obligations et de nos 401(k) au profit des plus grandes banques par le biais de manœuvres juridiques dans l'ensemble des 50 États.

Je suis entré dans l'espace crypto en 2012, mais ce n'est que lorsque j'ai vu des amis et des personnes que j'admirais être arrêtés, emprisonnés ou voir leurs entreprises détruites par le gouvernement fédéral que je me suis vraiment passionné pour cette question. Depuis que j'ai fermé mon compte bancaire personnel en 2019, cette question me touche personnellement. J'ai entamé des recherches sur le sujet et découvert que la répression des crypto-monnaies était directement liée aux CBDC. En d'autres termes, le gouvernement avait besoin de réprimer les crypto-monnaies pour mettre en place une CBDC.

Pendant deux ans, j'ai parcouru le pays (et bientôt le monde) pour mettre en garde les citoyens contre les dangers des CBDC susceptibles de survenir sous peu. Mais en approfondissant les aspects techniques et juridiques de la question, j'en suis venu à la conclusion que nous avons déjà une CBDC. Et ce depuis des décennies. Nos transactions sont déjà surveillées. Les banques et le gouvernement peuvent censurer nos comptes. L'argent sur nos comptes bancaires est déjà numérique (au moins 92 %). Il n'y a pas lieu de s'inquiéter des menaces futures des CBDC. Elles sont déjà là. À ce stade, nous nous battons simplement pour notre degré d'esclavage.

Le dollar n'est qu'une entrée dans une base de données

Il devient évident que nous avons déjà des CBDC lorsque l'on commence à examiner la façon dont l'argent est créé.

Comme je l'ai expliqué dans mon article précédent, You Might Own Nothing Sooner Than You Think (Vous pourriez ne rien posséder plus tôt que vous ne le pensez), le commerce moderne passe désormais par de vastes bases de données centralisées. Ces dernières constituent l'épine dorsale de notre système financier, abritant tout, des soldes de nos comptes bancaires à nos avoirs en actions. Il en va de même pour l'argent.

Commençons par les bases de la création monétaire : les emprunts d'État. Le gouvernement vend des reconnaissances de dette sous la forme de titres du Trésor (bons, billets et obligations) à la Réserve fédérale. Où la Réserve fédérale trouve-t-elle l'argent pour acheter ces titres ? Elle le crée de toutes pièces. Ou, pour être plus précis, elle ajoute simplement des uns et des zéros dans la base de données - une base de données Oracle, rien de moins (merci, Larry Ellison !).

Le gouvernement fédéral paie ensuite ses factures par l'intermédiaire de son compte à la Réserve fédérale. Lorsque des chèques sont émis pour des projets tels qu'un tunnel pour tortues de 3,4 millions de dollars en Floride ou une étude de 600 000 dollars portant sur les raisons pour lesquelles les chimpanzés rejettent des excréments, les fonds sont transférés de la base de données Oracle de la Fed vers les comptes des fournisseurs et des employés des banques commerciales, qui gèrent chacun leur propre base de données. Certains utilisent Oracle, d'autres Microsoft.

C'est là que les choses deviennent encore plus absurdes : pour chaque dollar déposé par ses clients, une banque commerciale peut créer neuf nouveaux dollars dans sa base de données pour les prêter à d'autres clients. Nous avons un système de réserves fractionnaires et, pendant des années (depuis 1992), les banques étaient tenues de renvoyer 10 % des dépôts à la Réserve fédérale pour qu'ils soient conservés en tant que réserves. La loi Covid-19 a supprimé cette obligation et les banques ne sont plus tenues de conserver 10 % de leurs dépôts à la Réserve fédérale (même si, pour diverses autres raisons, elles conservent encore environ ce niveau à la Fed).

Le gouvernement émet une reconnaissance de dette à la Réserve fédérale, qui crée de l'argent numérique dans une base de données. Le gouvernement paie ses factures, les chèques sont déposés dans des banques commerciales qui créent de l'argent supplémentaire, et une partie de cet argent est renvoyée à la Fed, le tout sous la forme d'entrées numériques dans des bases de données. Si l'on additionne le nombre de bases de données des banques centrales et des banques commerciales dans le monde, on obtient plus de 60 000 bases de données distinctes qui s'échangent des données.

Qu'est-ce qu'une CBDC ?

(pour rappel CBDC : monnaie numérique de banque centrale)

Lorsque quelqu'un me demande "Qu'est-ce qu'une CBDC ?", je commence par examiner la grammaire de la question. Une CBDC est une monnaie numérique de banque centrale.

La Réserve fédérale est notre banque centrale, et notre monnaie est déjà numérique - les 1 et les 0 sont créés à partir de rien dans une base de données Oracle. Selon cette définition, cela fait des décennies que nous avons une CBDC.

En 2024, seuls 8 % de la monnaie américaine existeront matériellement, les 92 % restants étant numérisés. Sommes-nous donc une CBDC à 92 % ? Nous devenons une CBDC à partir du moment où plus de 50 % de notre monnaie existe sous forme numérique.

Les hommes politiques et les banquiers centraux affirment que nous n'avons pas de CBDC à l'heure actuelle et ne seraient probablement pas d'accord avec ma définition. J'ai essayé de comprendre leurs définitions et d'isoler les divergences.

D'une manière générale, lorsque les banques centrales, le Forum économique mondial (WEF), les Nations unies, la Banque mondiale, le Fonds monétaire international (FMI) et la Banque des règlements internationaux (BRI) parlent des CBDC, elles sont définies comme étant numériques, relevant de la responsabilité de la banque centrale (par opposition à la responsabilité des banques commerciales) et, si vous vous souvenez de ce qui précède, créant leur propre monnaie dans leur propre base de données séparée et ne fournissant qu'un petit montant (10 %) à la banque centrale sous forme de réserves.

J'ai toujours pensé qu'il s'agissait d'une différence sans distinction. Pourquoi ? Parce que ce sont les banques commerciales qui possèdent la Réserve fédérale - ou du moins, c'est ce que l'on croit généralement. En tant qu'entité privée, la véritable propriété de la Réserve fédérale reste entourée de secret, mais de l'avis général, elle semble être contrôlée par un cartel de banques privées. Je recommande à G. Edward Griffin de lire La créature de l'île Jekyll pour en savoir plus à ce sujet.

Voici comment cela fonctionne : L'argent est initialement créé dans la base de données de la Réserve fédérale, puis il est déposé dans les bases de données distinctes des banques qui possèdent la Réserve fédérale. Ces banques, à leur tour, créent encore plus d'argent sur la base de ces dépôts.

Après avoir écarté l'idée selon laquelle une monnaie émise par une banque centrale et une monnaie émise par une banque centrale utilisée comme garantie pour l'émission d'autres monnaies par une banque commerciale sont effectivement identiques, étant donné que les banques possèdent la Réserve fédérale, abordons d'autres idées fausses sur les CBDC.

Mythe : Si j'ai une CBDC, j'aurai un compte directement auprès de la Réserve fédérale et ma banque disparaîtra.

La plupart des gens craignent ou croient qu'une monnaie numérique de banque centrale signifie qu'ils auront un compte directement auprès de la Réserve fédérale et que les banques commerciales disparaîtront complètement. C'est aussi l'une des raisons pour lesquelles beaucoup pensent que les CBDC ne verront jamais le jour, parce que les banques commerciales résisteront et se battront jusqu'à la mort pour leur survie. Pourtant, aucune des CBDC lancées (y compris celle de la Chine) n'a cette structure. En Chine, la Banque populaire de Chine (PBOC) crée la CBDC et l'émet ensuite aux banques commerciales.

Les consommateurs ne traitent pas directement avec la banque centrale. Cent trente-quatre pays ont mis en place une CBDC et nous n'avons vu aucun d'entre eux (y compris les États-Unis) envisager de supprimer les banques commerciales. Par conséquent, je ne pense pas que l'on puisse raisonnablement affirmer que le fait que les consommateurs disposent d'un compte directement auprès de la banque centrale constitue une condition essentielle pour devenir une CBDC.

Lorsque vous entendez les têtes parlantes de l'ONU, du WEF, de la Banque mondiale, du FMI et d'autres parler des CBDC, vous entendez souvent parler de programmabilité, de surveillance et de contrôle, d'inclusion financière et d'éléments essentiels. Faisons un test et voyons si le dollar actuel possède ou pourrait posséder ces « caractéristiques ».

Programmabilité : Les craintes les plus dystopiques concernant les CBDC tournent autour de leur capacité à être programmées. En théorie, avec leurs propriétaires nébuleux, les gouvernements ou les banques centrales pourraient intégrer des règles dictant comment, quand, où et même si vous pouvez dépenser votre argent numérique. Les gens associent souvent ce type de programmabilité aux technologies blockchain comme Bitcoin et Ethereum, en utilisant des contrats intelligents et des tokens (représentations numériques uniques d'actifs, que j'aborde en détail dans cet article).

Il n'est pas nécessaire de disposer d'une nouvelle technologie blockchain pour permettre la programmation. La base de données Oracle de la Réserve fédérale et les systèmes Microsoft et Oracle utilisés par les banques commerciales sont déjà programmables. Les entreprises et les particuliers utilisent des interfaces de programmation d'applications (API) avec ces bases de données depuis des années. Des règles sont déjà en place pour signaler certaines transactions sur la base de critères spécifiques - exactement ce qu'est la programmabilité. Ainsi, même si l'existence d'une monnaie numérique unique et centralisée peut permettre à Big Brother d'appliquer plus facilement les règles de dépense, la technologie nécessaire à cette fin est déjà bien présente dans notre système actuel.

Le système financier actuel repose largement sur des algorithmes complexes et des processus décisionnels automatisés, qui influencent tout, du traitement des paiements à l'évaluation du crédit. Mais ce qui est vraiment étonnant, c'est la mesure dans laquelle la programmation a déjà imprégné nos vies financières, avec des exemples tels que les cartes de crédit pouvant bloquer l'accès à l'argent en fonction des émissions de carbone, les comptes d'épargne santé n'autorisant que les achats de dépenses médicales préapprouvées, les algorithmes d'acheminement des transactions donnant la priorité à certains commerçants plutôt qu'à d'autres, les systèmes de lutte contre le blanchiment d'argent signalant les activités suspectes en temps réel, et les processeurs de paiement pouvant ajuster dynamiquement les taux d'intérêt et les frais sur la base des scores de crédit des individus.

Une série complexe d'algorithmes et de processus décisionnels automatisés sont déjà à l'œuvre lorsque vous vous rendez dans un magasin d'articles ménagers pour acheter une nouvelle cuisinière à gaz (tant que c'est encore légal). Lorsque vous glissez votre carte de crédit pour effectuer l'achat, l'algorithme du processeur de paiement vérifie votre cote de crédit pour déterminer si vous êtes éligible à l'achat, tandis que le système de la banque examine le solde de votre compte pour s'assurer que vous disposez de suffisamment de fonds pour couvrir la transaction.

Pendant ce temps, le système de lutte contre le blanchiment d'argent (AML) fonctionne en arrière-plan, signalant toute activité suspecte qui pourrait indiquer un blanchiment d'argent ou d'autres activités illicites. L'algorithme vérifie également le code de catégorie de commerçant (MCC) du magasin d'articles pour la maison, s'assure que l'achat est conforme aux limites de dépenses approuvées et calcule le taux d'intérêt et les frais associés à votre carte de crédit sur la base de votre score de crédit individuel. Lorsque la transaction est traitée, l'algorithme du processeur de paiement transmet le paiement à la banque du magasin et les fonds sont transférés, le tout en quelques secondes, ce qui vous permet de ramener votre nouvelle cuisinière à gaz à la maison et de commencer à concocter de bons petits plats.

La Doconomy Mastercard, une carte co-brandée (co-marquée) avec les Nations Unies, pousse la programmabilité un peu plus loin en liant les transactions financières aux émissions carbone. La carte utilise des algorithmes pour suivre l'empreinte carbone de chaque achat, et si les dépenses carbone d'un utilisateur dépassent une certaine limite, la carte peut être refusée ou même désactivée. Cette ingénierie sociale est assurée par un système complexe qui attribue un score carbone à chaque commerçant et à chaque transaction, en tenant compte de facteurs tels que le type de biens ou de services achetés, le lieu et le mode de transport utilisé. L'algorithme calcule ensuite l'empreinte carbone totale de l'utilisateur et la compare à une limite prédéterminée, qui peut être ajustée en fonction du budget carbone individuel de l'utilisateur. Si la limite est dépassée, la carte peut être restreinte ou désactivée, limitant ainsi l'accès de l'utilisateur à son argent.

Les comptes d'épargne santé (HSA) sont un autre exemple de programmabilité du système financier. Les HSA sont des comptes d'épargne fiscalement avantageux permettant aux individus de mettre de l'argent de côté pour les dépenses médicales. Toutefois, ces comptes sont assortis de règles strictes et de limitations quant aux produits et services pouvant être achetés. Les fonds d'un HSA ne peuvent être utilisés que pour des dépenses de santé préapprouvées, telles que les visites chez le médecin, les prescriptions et l'équipement médical.

Le compte est lié à une carte de débit ou à un chéquier, mais les fonds ne peuvent être utilisés que chez les commerçants ayant préalablement été approuvés par l'administrateur du HSA. Pour ce faire, un système de codes de catégorie de commerçants (MCC) identifie le type de commerce ou de service fourni. Lorsqu'une carte HSA est glissée dans le lecteur, le MCC est comparé à une liste de codes approuvés afin de s'assurer que la transaction est éligible au remboursement. Si le MCC n'est pas approuvé, la transaction est refusée, ce qui limite la capacité de l'utilisateur à accéder à ses propres fonds pour des dépenses non médicales. Cette programmabilité garantit que les fonds HSA ne sont utilisés qu'aux fins prévues, tout en offrant un moyen pratique et fiscalement avantageux d'épargner pour des dépenses médicales.

Lorsqu'un politicien prononce un discours affirmant qu'il mène le bon combat contre ces épouvantables CBDC au nom de la protection des Américains contre la programmation de leur argent, informez-le sur le fonctionnement du système existant. Aucune mise à jour technique majeure n'est nécessaire et aucune loi importante n'a été adoptée pour accroître la programmabilité. De nouvelles règles et de nouveaux algorithmes sont développés chaque jour, sans aucune audition publique, sans l'approbation du Congrès, ni même une mention sur votre chaîne d'information financière préférée.

La surveillance : S'il est une chose qui inquiète de plus en plus les Américains, c'est que chaque transaction soit surveillée par le gouvernement. Ted Cruz n'a pas mâché ses mots lorsqu'il a déclaré : "L'administration Biden travaille activement à la création d'une nouvelle monnaie numérique qui permettra au gouvernement d'espionner nos transactions et de contrôler notre liberté financière. Nous devons y mettre un terme dès maintenant". Ron DeSantis a également clarifié sa position en déclarant : "L'initiative de l'administration Biden en faveur d'une monnaie numérique de banque centrale ne vise que la surveillance et le contrôle. La Floride ne le supportera pas - nous protégerons la vie privée et la sécurité financière des Floridiens".

N'oublions pas non plus la sénatrice républicaine du Wyoming, Cynthia Lummis, l'une des favorites des amateurs de bitcoins, qui a elle aussi tiré la sonnette d'alarme : "Je suis profondément préoccupée par l'initiative de l'administration Biden en faveur d'une CBDC. Elle pourrait être utilisée pour recueillir des informations sur les Américains, voire pour contrôler leurs dépenses. Nous devons nous assurer que tout système de monnaie numérique protège la vie privée et la liberté individuelle".

Les républicains ne sont pas les seuls à agiter le drapeau tout en bêlant sur la protection de la vie privée. Même Elizabeth Warren, qui a plaidé en faveur des CBDC, a déclaré : "Si nous voulons créer un dollar numérique, nous devons nous assurer qu'il fonctionne pour tous, et pas seulement pour les riches, et qu'il protège la vie privée des consommateurs".

Quelle noblesse ! Quel patriotisme ! Comme ils sont complètement déconnectés de la réalité de leurs votes. Notre dollar numérique actuel est et a été très surveillé et censuré pendant des décennies.

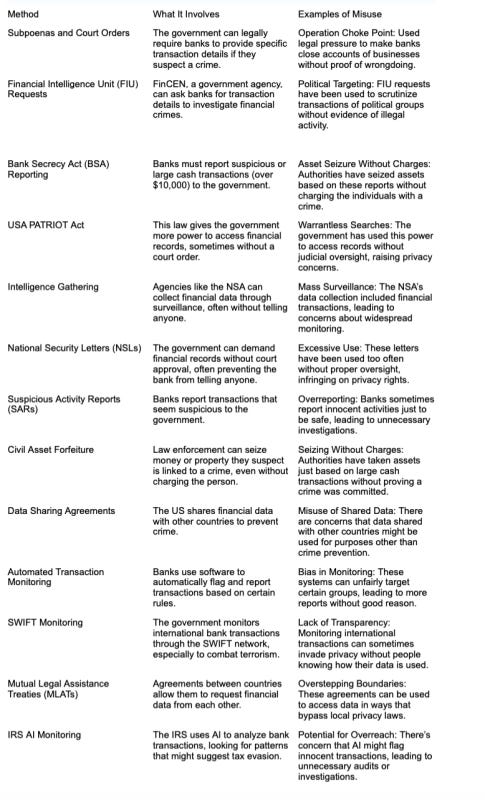

Aux États-Unis, le gouvernement dispose de plusieurs méthodes pour accéder aux informations relatives aux transactions financières, en fonction du type d'informations et des circonstances. Voici quelques-unes de ces méthodes :

Exprimons cela en termes plus personnels. Je pourrais écrire un livre entier avec des études de cas sur la façon dont le gouvernement a utilisé les techniques de surveillance pour cibler les personnes. J'ai des amis en prison pour des délits non violents rendus possibles par cette même surveillance.

J'ai choisi ces deux exemples particulièrement révélateurs parce qu'ils soulignent à quel point les mesures de surveillance sont extrêmes dans notre système bancaire tel qu'il est aujourd'hui.

Le cas de Rebecca Brown : La confiscation des avoirs civils a mal tourné

En 2015, le père de Rebecca Brown, Terry Brown, quittait son domicile dans le Michigan pour rendre visite à sa famille dans le New Jersey. Il transportait 91 800 dollars en liquide, et sa fille avait passé des années à économiser pour acheter une maison. Terry ne faisait pas confiance aux banques (sage homme), aussi a-t-il retiré l'argent et gardé sur lui pour le mettre en sécurité.

Alors qu'il traversait la Pennsylvanie, un policier d'État l'a arrêté pour une infraction mineure au code de la route. Lorsque celui-ci a découvert l'argent, il a immédiatement eu des soupçons, bien que Terry lui ait clairement expliqué que l'argent appartenait à sa fille et était destiné à l'achat d'une maison. Sans aucune accusation ni preuve d'un délit, la police a saisi la totalité des 91 800 dollars en vertu des lois sur la confiscation des biens civils.

Rebecca et son père ont passé plus d'un an et dépensé des milliers de dollars à se battre pour récupérer leur argent. L'affaire a attiré l'attention du pays, mettant en lumière le caractère abusif des lois sur la confiscation des avoirs civils, qui autorisent les forces de l'ordre à s'emparer de l'argent de personnes innocentes sans la moindre preuve d'un acte répréhensible. L'argent a fini par être restitué, mais seulement après une longue et coûteuse bataille juridique qui a laissé la famille dans une situation financière critique et émotionnellement épuisée.

L'histoire de Nick Merrill : Bâillonné par une lettre de sécurité nationale

Nick Merrill était propriétaire d'un petit fournisseur d'accès à Internet (FAI) à New York. Un jour de 2004, sa vie a changé du tout au tout lorsque le FBI lui a envoyé une lettre de sécurité nationale (NSL). Ce courrier exigeait qu'il remette des dossiers confidentiels de clients et était assorti d'une injonction de confidentialité. Il n'était pas autorisé à en parler à qui que ce soit, pas même à son avocat.

Merrill était horrifié. Le FBI n'avait fourni aucune preuve ni aucune décision de justice, mais seulement la NSL. Il n'a pas pu contester la lettre devant un tribunal, car l'ordre de bâillonnement l'empêchait d'en parler. Merrill a estimé que ses droits constitutionnels avaient été violés, mais il n'avait aucun recours concret.

Pendant des années, il s'est battu en secret contre l'ordonnance du bâillon, incapable de dire ce qui se passait, même à ses amis les plus proches. Ce n'est qu'en 2010, six ans plus tard, qu'il a finalement obtenu le droit de s'exprimer publiquement sur son cas, devenant ainsi la première personne à contester avec succès un ordre de bâillonnement imposé par la NSL. Cette expérience l'a profondément ébranlé. Et comme il a été le premier à contester avec succès une NSL, nous ne savons pas combien de personnes ont vécu une expérience similaire.

Permettez-moi donc de récapituler : la NSA collecte déjà en masse nos données financières, l'IRS utilise l'IA en conjonction avec l'IRS pour surveiller nos dépenses, les banques ont déjà des règles (programmation) pour repérer les comportements suspects, et entre le Patriot Act et les National Security Letters, nous pouvons être espionnés sans l'accord d'un tribunal et ne pouvons même pas en parler (même avec un avocat).

Notre argent est numérique et il est déjà sous haute surveillance. Comment cela pourrait-il être pire ? Au début, j'ai pensé que des personnes comme Cruz, DeSantis et Warren ne se rendaient peut-être pas compte de la profondeur du gouffre de la surveillance. Mais j'ai creusé un peu plus. Malgré leurs protestations publiques concernant la protection de la vie privée, Ted Cruz a voté en faveur du US FREEDOM Act, qui a réautorisé certaines parties du Patriot Act, y compris les NSL. Warren l'a également soutenu, tout en faisant pression pour renforcer le Bank Secrecy Act (loi sur le secret bancaire). DeSantis ? Idem : il a voté en faveur du US FREEDOM Act et a soutenu les efforts visant à renforcer l'emprise du Bank Secrecy Act.

Inclusion financière : L'une des affirmations les plus absurdes et une démonstration parfaite du double langage orwellien des organisations mondialistes telles que le WEF, l'ONU et la Banque des règlements internationaux est que les CBDC favoriseront l'inclusion financière.

Lorsqu'ils parlent de CBDC, ce qu'ils veulent dire en réalité, c'est interdire l'argent liquide. N'oubliez pas qu'aucune définition formelle ne stipule qu'il ne peut y avoir de CBDC en même temps que de l'argent liquide. La définition même de la CBDC est non seulement contestée par ces groupes, mais elle a également évolué et est devenue plus étroite au fil du temps. Je pense qu'il s'agit en partie d'une tentative de détourner l'attention de l'autoritarisme du système existant. Il est possible d'avoir à la fois de l'argent liquide et une CBDC, comme c'est déjà le cas aux États-Unis, et de nombreux autres programmes pilotes dans le monde envisagent soit d'avoir de l'argent liquide physique à côté des CBDC, soit d'abandonner progressivement l'argent liquide. Une fois de plus, les définitions sont importantes. L'"inclusion" de la BRI et du WEF signifie qu'ils vont supprimer l'argent liquide et appeler cela un progrès.

Voici l'essentiel : environ 4,5 % des Américains ne sont pas bancarisés et dépendent de l'argent liquide pour survivre. Dans un système CBDC, l'utilisation du système et la réalisation de transactions nécessitent une autorisation, qui peut être refusée. Les banques pourraient exclure totalement ces personnes de l'économie, les laissant sans aucun moyen d'échange. Ce n'est certainement pas de l'inclusion, et c'est pire encore que la situation actuelle. C'est une exclusion explicite.

La tokenisation : Le FMI et la BRI ont colporté un argument sémantique selon lequel une monnaie numérique de banque centrale (MNBC) n'est véritablement "numérique" que si elle est tokenisée, c'est-à-dire qu'un jeton unique et traçable est attribué à chaque unité de monnaie. Toutefois, cette distinction relève davantage de la terminologie que de la substance. La grande majorité de l'argent existe déjà sous forme numérique, stockée dans des bases de données telles que la base de données Oracle de la Réserve fédérale ou les bases de données Oracle/Microsoft des banques commerciales. Le véritable débat ne porte pas sur la question de savoir si l'argent est numérique, mais sur celle de savoir qui contrôle le grand livre numérique. Aux États-Unis, le clivage semble suivre les lignes de parti, les démocrates plaidant pour une monnaie tokenisée émise par la banque centrale, tandis que les républicains, menés par Cynthia Lummis, font pression pour des stablecoins émis par les banques commerciales. Toutefois, cette distinction doit être davantage précisée, car les deux options sont également programmables, surveillables et contrôlables par le gouvernement.

En outre, les banques commerciales possèdent des banques centrales, rendant la distinction entre les deux largement sans objet. La tokenisation ne rend pas quelque chose "numérique" comme par magie ; il s'agit simplement d'un type différent de représentation numérique. En fin de compte, qu'il s'agisse d'un jeton émis par une banque centrale ou d'un stablecoin émis par une banque commerciale, le résultat est une monnaie numérique programmable, traçable et potentiellement oppressive qui menace la liberté et l'autonomie individuelles.

La CBDC enfin définie

Nous avons une monnaie numérique de banque centrale. Les politiciens et les organisations mondialistes telles que l'ONU/WEF/BIS se plaisent à modifier les règles du jeu, en ajoutant des définitions étroites toujours plus tyranniques à chaque nouvelle redéfinition.

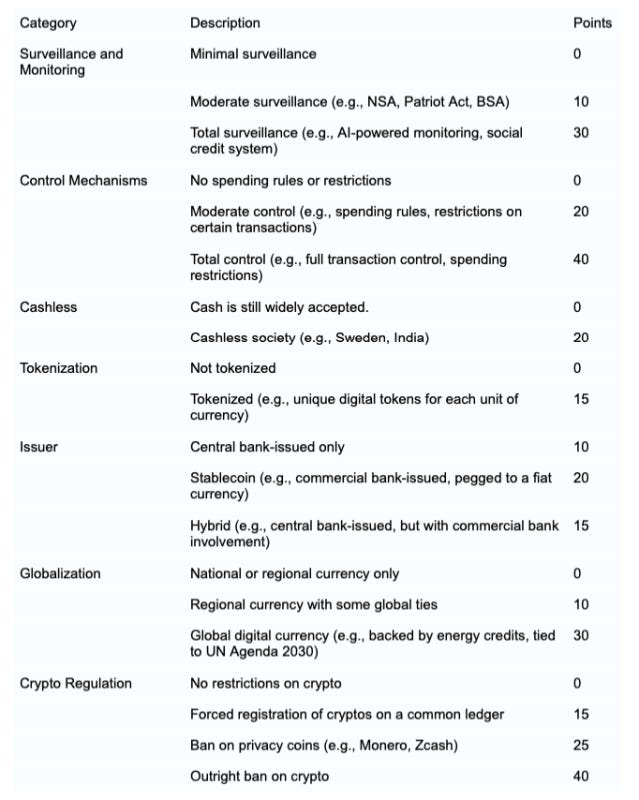

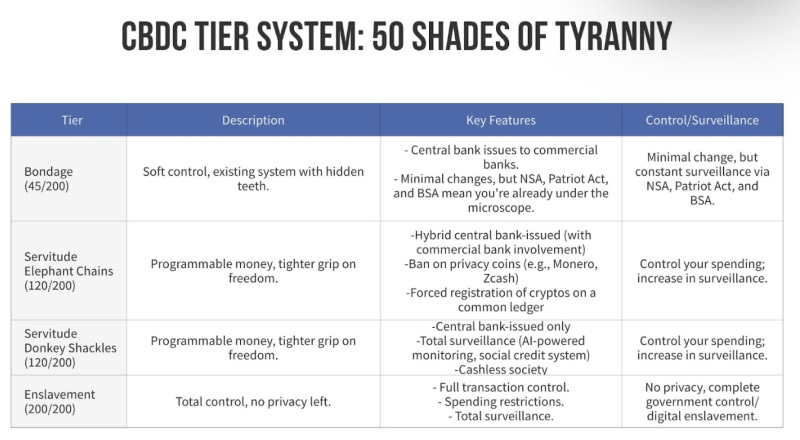

Les monnaies numériques des banques centrales (MNBC) ne sont plus un concept futur, mais une réalité actuelle. Nous n'attendons pas leur mise en œuvre ; elles sont déjà là, et nous mesurons désormais les degrés de tyrannie qui les accompagnent. L'indice de tyrannie de la CBDC est un outil conçu pour nous aider à comprendre le niveau de contrôle et de surveillance qui accompagne ces monnaies numériques.

Au lieu de les laisser encadrer le débat en ajoutant de nouveaux éléments à la définition de la CBDC, j'ai créé un indice servant de système de notation pour déterminer le niveau de tyrannie. L'indice se compose de plusieurs catégories : surveillance et contrôle, mécanismes de contrôle, société sans numéraire, tokenisation, émetteur, mondialisation et réglementation des crypto-monnaies. Chaque catégorie a un score, et la somme de ces scores indique le niveau de tyrannie. Plus le score est élevé, plus la CBDC est oppressive.

Nous sommes déjà au niveau de la servitude, avec un score qui indique une perte importante de liberté et d'autonomie. Mais cela ne va pas s'arrêter là. Le seuil du niveau de servitude est de 120 points, et de multiples moyens permettent d'atteindre ce seuil. L'un d'entre eux est l'utilisation accrue de la surveillance par l'IA, combinée à une société sans argent liquide et à la tokenisation. Mais ne vous y trompez pas : il ne s'agit là que d'une des voies possibles vers la servitude. Nous connaissons la finalité : une monnaie numérique mondiale liée à un système de crédit social où chaque transaction est suivie et contrôlée. C'est l'avenir dystopique dont il est question dans mon livre, The Final Countdown.

Comment riposter

J'ai écrit cet article pour qu'une chose soit parfaitement claire : nous avons déjà une CBDC. Les CBDC ne sont pas une menace future, elles sont une réalité actuelle. Le système existant est déjà numérique, programmable et traçable. Les politiciens, les banquiers centraux et les organisations mondialistes ne cessent de modifier la définition de la CBDC pour détourner l'attention du fait que nous en avons déjà une et pour nous préparer à des nuances encore plus profondes de tyrannie.

Nous devons nous approprier la définition des CBDC pour que leurs intentions soient claires - à savoir qu'ils se dirigent vers un asservissement numérique absolu et une technocratie mondiale.

Nous devons marteler et mimer les niveaux d'asservissement, de servitude et de mise en esclavage que représentent les CBDC et d'en expliquer les différents éléments de leur indice de tyrannie. Nous devons faire prendre conscience du fait que les Républicains et les Démocrates sont tous deux complices de cette tyrannie, tous deux complices de la manipulation sémantique de la définition des CBDC, et tous deux travaillent activement à l'adoption d'une législation qui élève le niveau de tyrannie de la servitude à l'asservissement.

Les Démocrates nous amèneront au niveau de la servitude par le biais d'un dollar symbolique émis par la Banque centrale sous le couvert de l'inclusion financière. C'est la politique actuelle de l'ordre exécutif 14067 du président Biden. Les Républicains nous y conduiront en renforçant la surveillance et en donnant aux plus grandes banques le contrôle monopolistique de la monnaie numérique commerciale tokenisée, très probablement sous le couvert de la lutte contre l'immigration illégale, le terrorisme et le blanchiment d'argent.

Je souligne le comportement des politiciens des deux côtés de l'allée, non pas parce que je pense que vous devriez écrire ou appeler votre député. Nous ne pouvons pas nous en sortir par le vote. Toute la législation qui a ajouté la programmabilité et la surveillance a été bipartisane. Toutes les monnaies fiduciaires de l'histoire de l'humanité ont échoué, et même les cinq dernières monnaies de réserve mondiales n'ont duré que 84 ans. La différence cette fois-ci est qu'il s'agit d'une destruction contrôlée. Ils le font sciemment pour mettre en place un système de contrôle entièrement numérique.

La voie à suivre passe par une non-conformité radicale et l'adoption d'alternatives monétaires qui échappent au contrôle de l'État. En 2019, j'ai cessé d'utiliser un compte bancaire personnel et j'ai commencé à utiliser des crypto-monnaies, de l'or et de l'argent en autodétention. À la lumière des récentes révélations sur le détournement du bitcoin (je recommande de lire Hijacking Bitcoin pour plus d'informations) et sa traçabilité, je suis passé à des pièces de monnaie privées comme Zano et Monero et j'utilise également de l'or physique, des goldbacks et de l'argent (ndr : le métal). J'organise actuellement des ateliers de 4 heures dans plusieurs villes des États-Unis et bientôt à l'étranger, où j'explique aux gens comment obtenir et utiliser des monnaies alternatives pour remplacer le dollar. .

En abandonnant le dollar maintenant, nous pouvons mettre fin à notre esclavage, éviter l'esclavage numérique complet et construire un avenir basé sur le libre arbitre et la centralisation. Nous ne devons pas pleurer la perte de notre système actuel. Il faut mettre fin aux larmes et commencer à construire un avenir plus libre et décentralisé.

Aaron R. Day est un entrepreneur, un investisseur et un conseiller expérimenté dont l'expérience diversifiée s'étend sur près de trois décennies dans des secteurs tels que le commerce électronique, les soins de santé, la blockchain, l'IA et les technologies propres. Son activisme politique s'est enflammé en 2008 après que son entreprise de soins de santé ait souffert des réglementations gouvernementales. Il s'est depuis profondément impliqué dans diverses organisations politiques et à but non lucratif qui défendent la liberté et la liberté individuelle. Ses efforts ont été reconnus par de grands organes de presse comme Forbes, The Wall Street Journal et Fox News. Père de quatre enfants et grand-père, il a fait ses études à l'université de Duke et à l'université d'Harvard.

Soutien financièrement l'Institut Brownstone permet de soutenir des écrivains, des avocats, des scientifiques, des économistes et d'autres personnes courageuses qui ont été professionnellement épurés et déplacés au cours des bouleversements de notre époque. Vous pouvez contribuer à faire connaître la vérité grâce à leur travail continu.

📰 https://brownstone.org/articles/fifty-shades-of-central-bank-tyranny/

◾️ ◾️ ◾️